信託銀行の財務諸表の見方

信託銀行のバランスシート

- (1)

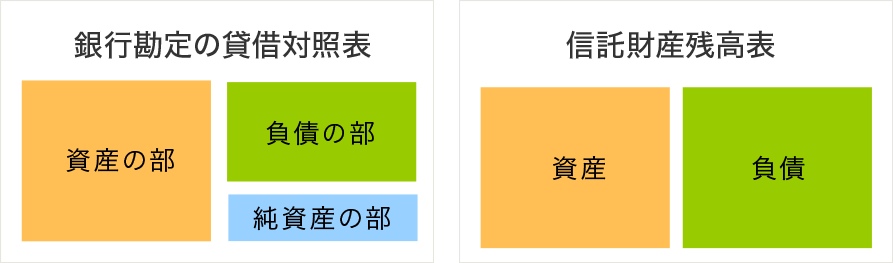

信託銀行のバランスシートには銀行勘定と信託勘定が存在します。信託銀行自身の自己資本、資金の運用、調達に係るバランスシートは「銀行勘定」であり、「信託勘定」は、信託銀行が委託者から信託を受け、信託目的に沿い受益者のために管理・運用・処分する信託財産に係るバランスシートを表します。

- (2)

「信託勘定」における管理・運用・処分の成果(損益)は、信託銀行が受領する信託報酬を除き受益者に帰属し、原則として「銀行勘定」に影響を及ぼすことはありません。但し、貸付信託(貸信)と合同運用指定金銭信託(合同)に関しては、例外的に元本補てん契約が付されており、預金保険の対象にもなっています。このため、貸信・合同勘定については個別にバランスシートを公表しており、銀行勘定と合算して「3勘定」と称し、信託銀行においては財務上の様々なリスクを3勘定のベースで管理することが一般的となっています。

- (注)貸付信託は既に新規の募集を停止しており、バランスシートの規模、財務上の影響は限定的なものとなっています。

- (注)

- (3)

信託勘定の貸借対照表として公表されている「信託財産残高表」の負債には各種信託ごとの受託残高が、資産には信託財産として有する資産(貸出金、有価証券、不動産、金銭債権など)が記載されています。

なお、金銭信託として記載されているものの中にも様々な信託商品があります。例えば運用裁量権のあるもの(合同、単独運用指定金銭信託(指定単)など)と、運用裁量権のないもの(特定金銭信託(特金)など)があり、信託銀行が受け取る報酬の体系が異なります。金銭信託以外にも貸付信託や年金信託などは運用裁量権がある一方、投資信託や有価証券信託などは運用裁量権がありません。

信託銀行の損益計算書

信託銀行においては、「銀行勘定」に係る損益計算書が公表されています。ここで、一般企業の営業利益に相当する「実質業務純益」の主な構成項目は以下のとおりです。

- (1)信託報酬

- (2)(うち貸信・合同勘定の不良債権処理額)

- (3)資金運用収支

- (4)役務取引等収支

- (5)特定取引収支

- (6)その他業務収支(国債等債券損益、外国為替売買損益、金融派生商品損益など)

- (7)業務粗利益:(1)+(3)+(4)+(5)+(6)

- (8)経費

- (9)一般貸倒引当金純繰入額

- (10)業務純益:(7)-(8)-(9)

- (11)実質業務純益:(10)+(2)+(9)

信託銀行の手数料収入:信託報酬と役務取引等収支

信託銀行における広義の手数料収入には、財務会計上「信託報酬」および「役務取引等収支」の2つがあります。信託契約に基づき信託銀行が受領する報酬を「信託報酬」に計上し、一般の役務提供契約に基づく報酬・手数料を「役務取引等収支」に計上しています。

但し、「信託報酬」のうち貸信・合同勘定に係る報酬については、事業属性が銀行事業(預金・貸出事業)に近いことから、一般に手数料収入からは除外されており、当グループにおいては資金関連損益に含めています。

- ※1金銭の信託のうち、運用裁量権のあるものは管理と運用に係る報酬

- ※2金銭の信託のうち、運用裁量権のないものは管理に係る報酬のみ